数据中心(IDC)建设正当其时

数据的发展离不开数据中心的同步配套,数据中心是海量数据的承载实体。数据中心通常是指可实现数字信息的集中计算处理、传输交换以及存储管理的物理空间,可理解成数据集中存储和运作的“图书馆”;其核心设备为服务器及网络交换设备,其关键运营辅助设备有供电、制冷、消防、监控等系统。数据中心产业链包括:第一,上游提供土地、设备、软件等,主要有IT(信息技术)设备商、电力设备商、软件商、网络许可商、土地、机架供应商等;第二,中游提供IDC集成、运维、云计算等服务,包括三大运营商、第三方IDC厂商、云服务厂商;第三,下游主要是用户,主要有互联网企业、金融机构、制造及软件企业、政府机构等。例如睿江云计算就是IDC的中游IDC集成供应商,为下游企业做基础设施服务。

我国数据中心历年政策梳理

一、政策导向:数据中心被列入新基建领域,政策持续加码政策持续推动数据中心建设。

如上图所示,2010年国务院发布《关于加快培育和发展战略性新兴产业的决定》,强调要加快信息网络基础设施建设。2012年政府降低IDC市场准入门槛,引入民间资本。2015年提出加快推进实施“宽带中国”战略。2017年强调优先支持工业互联网、数据中心、大数据、云计算等新增领域创建国家示范基地。2020年数据中心被列为新基建核心领域之一,数据中心的重要性日益凸显。

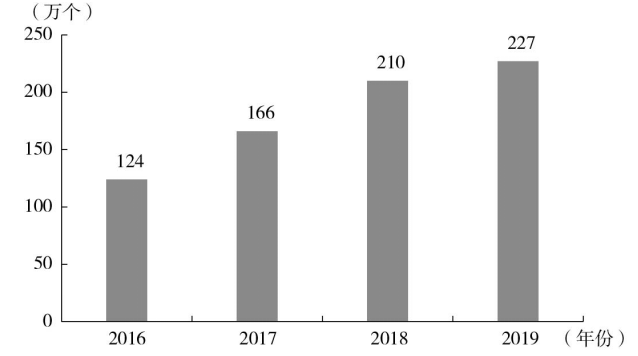

二、市场规模:2019年我国数据中心机架数量超过200万个,市场规模超过1500亿元

数据中心按规模可分为超大型、大型、中小型三种。2013年1月,工信部等五部委联合发布的《关于数据中心建设布局的指导意见》规定:第一,超大型数据中心是指规模≥10 000个标准机架(功率2.5千瓦)的数据中心;第二,大型数据中心是指规模≥3 000个标准机架,并且<10 000个标准机架的数据中心;第三,中小型数据中心是指规模<3 000个标准机架的数据中心。由于不同等级之间数据处理能力的差别很大,因此实际中一般用机架数量来衡量国家数据中心规模。工信部直属中国电子信息产业发展研究院统计,2016、2017、2018、2019年我国数据中心机架数量分别为124万个、166万个、210万个、227万个(见图4.5)。中国IDC圈统计,2016、2017、2018、2019年我国数据中心市场规模分别为714.5亿元、946.1亿元、1 228.0亿元、1 562.5亿元。

2016—2019年我国数据中心机架数量

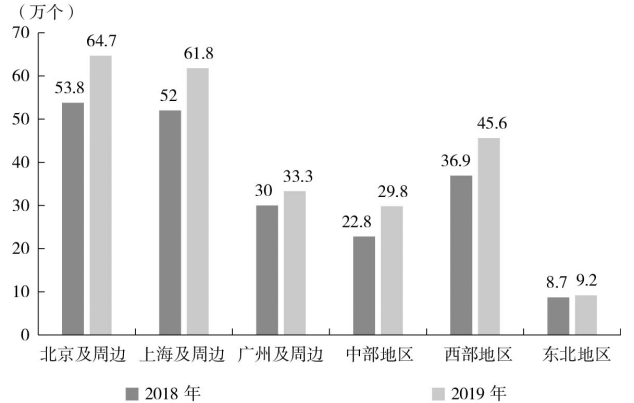

三、地域分布:北京、上海等城市及周边地区占数据中心总机架的六成以上

2019年5月,工信部发布《全国数据中心应用发展指引(2018)》,测算到2019年,北京及周边(河北、天津、内蒙古)、上海及周边(浙江、江苏)、广州及周边(广东、福建)、中部地区(安徽、湖北、湖南、河南、江西、山西)、西部地区(广西、宁夏、新疆、青海、陕西、甘肃、四川、西藏、贵州、云南、重庆)、东北地区(黑龙江、吉林、辽宁)的可用机架数量分别为64.7万个、61.8万个、33.3万个、29.8万个、45.6万个、9.2万个,对应占比26.5%、25.3%、13.6%、12.2%、18.7%、3.8%;其中北京、上海及周边和西部是2019年的主要增长点。

2018—2019年数据中心测算可用机架

四、结构分布:大型及以上数据中心能耗更低,机架增速更快

2019年5月,工信部发布《全国数据中心应用发展指引(2018)》披露:数量方面,2016、2017年我国大型及以上数据中心所含机架总量分别为49.3万个、82.8万个,其中2017年大型及以上数据中心机架占比近一半,同比增长68.0%,是增长主力;利用率方面,2017年我国超大型、大型、中小型数据中心利用率分别为34.4%、54.9%、56.0%;能耗效率方面,2017年我国超大型、大型、中小型数据中心PUE分别为1.41、1.48、1.54。

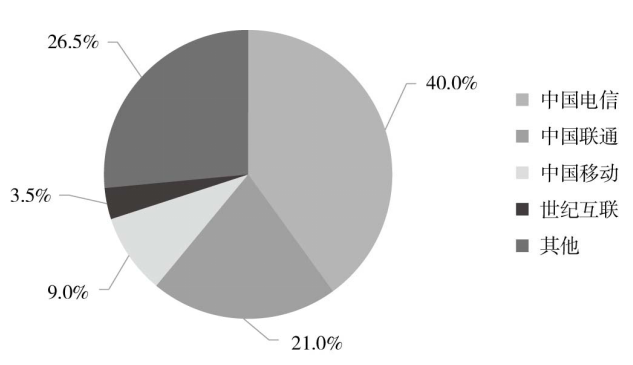

五、竞争格局:三大运营商占据主流,合计市场份额占比达七成

数据中心IDC市场主要服务商有三类:三大运营商、第三方IDC厂商、云服务厂商。其中云服务厂商可选择自建或者租用数据中心,对外提供云服务。如图4.9所示,中国产业信息网统计,2018年我国数据中心厂商中,电信、联通、移动三大运营商分别占据40.0%、21.0%、9.0%的市场份额,合计占比达70%。

2018年中国IDC各厂商市场份额

睿江云官网链接:www.eflycloud.com